Weihnachtsgeschäft 2023 preisbereinigt unter dem langjährigen Durchschnitt

"Nachdem sich der Geschäftsgang im heimischen Einzelhandel im Jahresverlauf deutlich abgeschwächt hat, kommt dieser zum Jahresausklang auch nicht in Schwung, was aber nicht den vereinzelten Streiks rund um die derzeitigen Kollektivvertragsverhandlungen anzulasten ist", so Bierbaumer.

Das WIFO prognostiziert, dass die Nettoumsätze im Einzelhandel mit Nicht-Nahrungsmitteln im Dezember 2023 nominell um rund 3% schrumpfen werden. Preisbereinigt ergibt sich sogar ein Rückgang von real 6%. Im Lebensmitteleinzelhandel wird im Dezember ein Umsatzanstieg von rund 5% prognostiziert. Bei einem erwarteten Preisanstieg in ähnlicher Größenordnung, stagniert die abgesetzte Menge im Vergleich zum Vorjahr.

Für den gesamten Einzelhandel (ohne Kfz, Tankstellen) ergibt sich für Dezember ein nominelles Wachstum von ½% und preisbereinigt ein Rückgang von rund 3½%. Dies ergibt für das Jahr 2023 ein Anstieg von nominell 3,6% und (preisbereinigt) ein Rückgang von real 3½%.

Nachdem im Vorjahr pandemiebedingte Nachholeffekte das Weihnachtsgeschäft positiv stützten, deutet die schwache Entwicklung im bisherigen Jahresverlauf angesichts der hohen Teuerung auf einen gedämpften Jahresausklang hin. Die bislang nur vereinzelt abgehaltenen Streiks sollten das Weihnachtsgeschäft nicht belasten. Eine Ausweitung dieser könnten jedoch leicht dämpfend wirken.

Die Geschäftsentwicklung im heimischen Einzelhandel wurde im bisherigen Jahresverlauf stark durch die hohe Inflation belastet – einerseits kostenseitig (u. a. hohe Energiepreise), andererseits aufgrund einer schwächeren Konsumnachfrage und Kaufzurückhaltung bei Waren des nicht täglichen Bedarfs. Zwar sanken die Preise im Einzelhandel seit den Höchstständen um den Jahreswechsel 2022/23 kontinuierlich, zum Jahresende dürften sie mit rund 4% weiterhin deutlich über dem Durchschnitt liegen. Noch stärker fallen die Preissteigerungen im Lebensmitteleinzelhandel aus, bei den Nicht-Nahrungsmitteln liegen diese etwas darunter. Im kommenden Jahr wird mit einem weiteren Nachlassen der Preisdynamik gerechnet, was dann auch wieder den Geschäftsverlauf und die abgesetzte Menge stabilisieren sollte. Ebenso dürfte die deutlich bessere Einkommensentwicklung der privaten Haushalte die Nachfrage stärken.

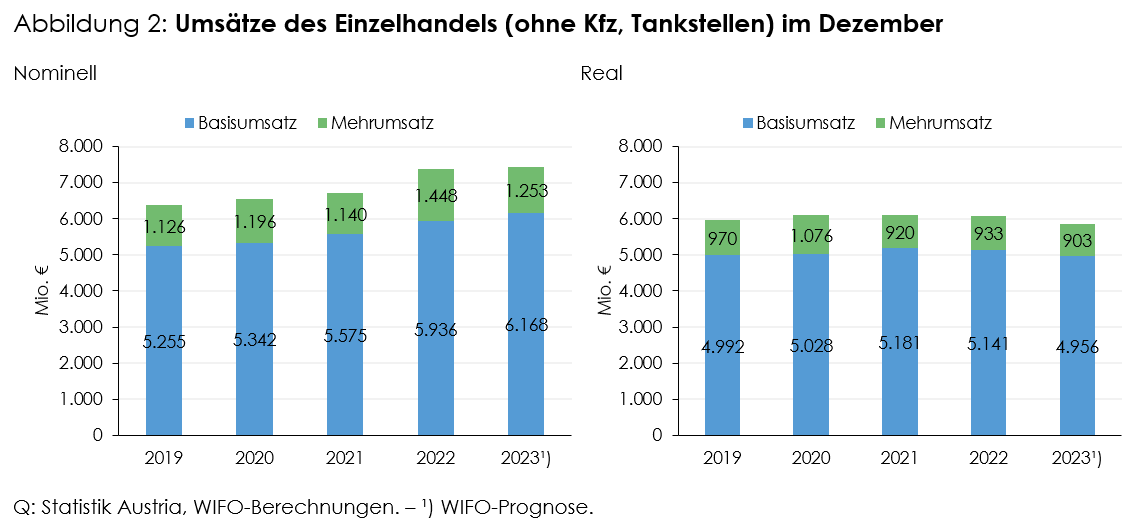

Obwohl das letztjährige Weihnachtsgeschäft von noch höheren Preissteigerungen belastet war, hatten die nicht durch einen Lockdown beeinträchtigten Einkaufsmöglichkeiten dem heimischen Einzelhandel insgesamt ein sehr solides Umsatzergebnis beschert. Der "weihnachtsbedingte" Mehrumsatz fiel 2022 damit sowohl nominell (1,45 Mrd. €) als auch real (933 Mio. €) besser aus als erwartet.

Die Konjunkturentwicklung im Handel dürfte sich erst im Laufe des kommenden Jahres verbessern, getragen durch weiter rückläufige Preise und gestärkter Kaufkraft der heimischen Konsument:innen. Der bereits seit vielen Jahren im Einzelhandel zu beobachtende Trend abnehmender Umsatzspitzen im Dezember wird sich weiter fortsetzen.

Die pandemiebedingten Nachholeffekte waren vor allem im Bereich des Spielzeughandels und im Einzelhandel mit Bekleidung und Schuhe besonders stark ausgeprägt. Die nominellen Umsatzspitzen lagen hier im Dezember des Vorjahres nicht nur über den beiden Pandemiejahren 2020 und 2021, sondern auch über dem Vorkrisenniveau von 2019. Dieses Hoch dürfte etwas überzeichnet sein, da vor allem gegen Jahresende die Preise infolge des Russland-Ukraine-Kriegs stark angestiegen sind und dem Umsatzvolumen zusätzlichen Auftrieb verliehen haben. Insgesamt setzte der Einzelhandel (ohne Kfz, Tankstellen) im Dezember knapp ein Fünftel mehr um als im Rest des Jahres. Für einzelne Branchen im Nicht-Nahrungsmittelbereich liegen diese Umsatzspitzen teilweise noch deutlich darüber (u. a. Einzelhandel mit Spielwaren, Büchern, Uhren und Schmuck).

In der Tendenz nehmen diese Umsatzspitzen im stationären Handel aber aus vielerlei Hinsicht schrittweise ab. Änderungen im Konsumverhalten wie etwa die Art der Geschenke, der Zeitpunkt des Kaufs, die Nutzung von Online-Angeboten oder die Bedeutung des Weihnachtsfestes allgemein sind hierfür ausschlaggebend.

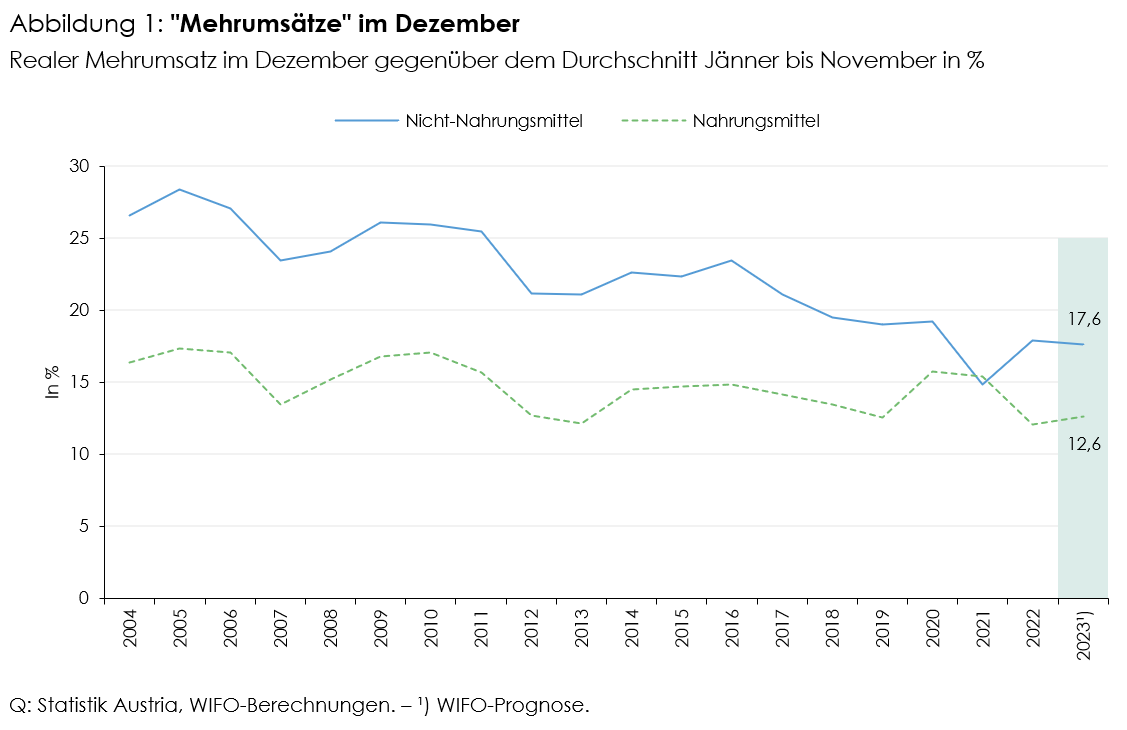

Eine Auswertung der abgesetzten Menge (d. h. preisbereinigte Umsätze) im Zeitraum 2004 bis 2023 verdeutlicht diese Entwicklung (Abbildung 1). Lagen die Mehrumsätze im Nicht-Nahrungsmittelbereich im Durchschnitt der Jahre 2004 bis 2013 bei 25%, so sind diese in den Jahren 2014 bis 2023 auf knapp unter 20% gesunken. Für das Jahr 2023 wird ein Wert von 17,6% prognostiziert. Im Nahrungsmittelbereich ist diese Tendenz deutlich schwächer ausgeprägt, die Mehrumsätze schwanken hier um 15%. Am aktuellen Rand dürfte der Wert bei rund 12½% liegen.

Auf Basis dieser Annahmen errechnet das WIFO für das diesjährige Weihnachtsgeschäft einen "Mehrumsatz" gegenüber dem Durchschnitt von Jänner bis November von nominell 1,25 Mrd. € (–200 Mio. € gegenüber 2022). Preisbereinigt (real) bedeutet dies ein Volumen im Weihnachtsgeschäft von 903 Mio. € (Abbildung 2). Dieses Volumen liegt damit aber nicht nur unter dem Vorjahreswert, sondern auch deutlich unter dem Durchschnitt der letzten zehn Jahre (1.039 Mio. €). Bestimmt wird dieser sukzessive Rückgang vom Einzelhandel mit Nicht-Nahrungsmitteln, wo der Beitrag der "Mehrumsätze" im Dezember mehr und mehr abnimmt.

Insgesamt dürften die Einzelhandelsumsätze im Dezember nominell um +0,5% steigen, real hingegen um –3½% geringer ausfallen.

Methodenhinweis und Datengrundlage

Das WIFO definiert das Weihnachtsgeschäft im Einzelhandel (ohne Kfz, Tankstellen) als jene Mehrumsätze im Dezember, die ein gewisses "Normalmaß" übersteigen. Als Richtwert wird hier die durchschnittliche Umsatzentwicklung von Jänner bis November herangezogen. Kalenderbedingte Effekte (wie z. B. die Zahl der Verkaufstage oder deren Verteilung) fließen ebenso gewichtet in die Abschätzung ein. Zusätzlich werden auch konjunkturelle Entwicklungen, externe Rahmenbedingungen und Änderungen im Konsumverhalten berücksichtigt.

Als Datengrundlage stehen die Umsatzindizes aus der Konjunkturstatistik Handel von Statistik Austria zur Verfügung. Diese beinhalten Nettoumsätze im Inland umsatzsteuerpflichtiger Unternehmen.

Rückfragen an