Auswirkungen der Corona-Krise auf die öffentlichen Haushalte

Die Budgeterstellung im März wurde durch die COVID-19-Pandemie und die damit verbundenen Maßnahmen derart unterbrochen, dass Bundesfinanzminister Gernot Blümel selbst darauf hingewiesen hat, dass er die ursprünglich geplante Budgetrede weggeworfen habe.

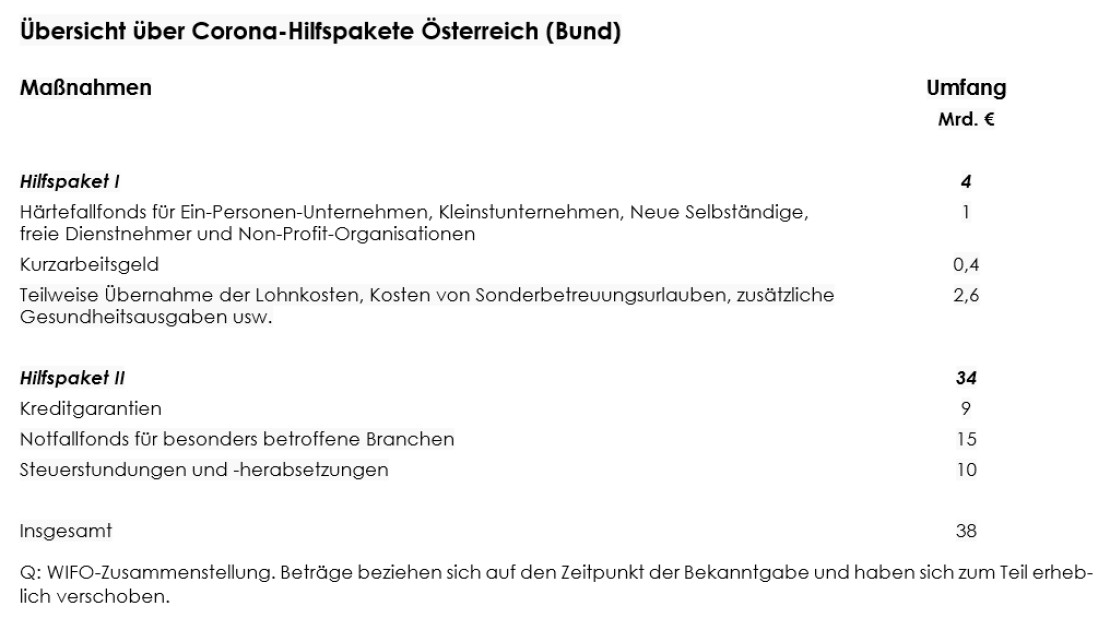

Ein Blick, in den am 19. März 2020 veröffentlichten Bundesfinanzrahmen 2020 bis 2023, zeigt, dass für 2020 zunächst nur mit einem moderaten Rückgang des realen BIP-Wachstums auf 0,8% gerechnet wurde. Das Wachstum sollte sich in den folgenden Jahren wieder auf 1,4% bzw. 1,3% real erholen. Die publizierte Budgetplanung des Bundesministeriums für Finanzen (BMF) berücksichtigt nur das am 15. März 2020 verabschiedete, erste Corona-Hilfspaket im Umfang von 4 Mrd. € und einen konjunkturbedingten Rückgang der Steuereinnahmen um 1,3 Mrd. €. Damit wurde in Summe ein Defizit von –1% des BIP für das Jahr 2020 prognostiziert (im Vergleich dazu sieht die WIFO-Prognose vom Dezember 2019 für 2020 noch einen Überschuss von +0,3%). Für 2020 wurden im Regierungsprogramm auch in einigen Bereichen (Umwelt, Justiz, Inneres) etwas höhere Ausgaben budgetiert.

Der im Bundesfinanzrahmen enthaltene Budgetpfad des BMF ist inzwischen überholt. Bereits am 19. März 2020 kündigte die Bundesregierung ein weiteres Hilfspaket im Umfang von 34 Mrd. € an. Insgesamt erreichen die Corona-Hilfspakete somit einen potentiellen Höchstumfang von 38 Mrd. € (etwa 9,5% des nominellen BIP von 2019). Gleichzeitig betonte die Regierung, im Bedarfsfall noch weitere Hilfen zu gewähren. Auch die meisten Bundesländer haben Maßnahmenpakete angekündigt, etwa Tirol (400 Mio. €), Vorarlberg (100 Mio. €) oder Wien (120 Mio. €). Aufgrund noch unvollständiger Informationen über die Hilfspakete der Bundesländer liegt der Fokus dieser Analyse auf den Maßnahmen des Bundes.

Vorneweg ist zu betonen, dass die Ausgangsbedingungen zur Bewältigung der budgetären Folgen der Corona-Krise in Österreich derzeit vergleichsweise günstig sind. Seit 2018 ist der gesamtstaatliche Finanzierungssaldo positiv, für 2020 war ursprünglich ein Maastricht-Überschuss von 0,3% des BIP erwartet worden. Die Schuldenquote, die 2015 mit etwa 85% des BIP ihren Höchststand nach der Finanzmarkt- und Wirtschaftskrise erreicht hatte, sollte bis 2020 auf etwa 67% sinken. Die Finanzierungsbedingungen für die notwendige Neuverschuldung sind historisch günstig: Zwei Tage nach Ankündigung der Hilfspakete betrug die Rendite für zehnjährige Bundesanleihen 0,185% und damit weniger als im Durchschnitt der vergangenen fünf Jahre. Somit ist weiterhin davon auszugehen, dass eine notwendige stärkere Verschuldung durch die beschlossenen Maßnahmen sich nicht in schlechteren Finanzierungsbedingungen niederschlägt.

Maßnahmen zur Bewältigung der Corona-Krise haben unterschiedliche Wirkungen auf den staatlichen Finanzierungssaldo. Kreditgarantien und ‑haftungen werden nur bei einem tatsächlichen Ausfall des Kredites budgetwirksam. Verringerte Steuereinnahmen aufgrund von auf Antrag reduzierten Steuervorauszahlungen sind unmittelbar im heurigen Jahr relevant. Dagegen verschlechtert die Stundung von Sozialversicherungsbeiträgen den Maastricht-Saldo nicht, sondern erst der endgültige Ausfall. Die prognostizierten budgetären Auswirkungen sind daher stark von Vermutungen über die zum momentanen Zeitpunkt noch nicht konkretisierte Ausgestaltung und Inanspruchnahme der Krisenbewältigungspakete getrieben.

Die im WIFO-Konjunkturszenario vom 26. März 2020 angenommenen ausgabenwirksamen Effekte der Hilfspakete des Bundes belaufen sich auf rund 12½ Mrd. €. Darin enthalten sind Soforthilfen und Investitionen zur Stützung des Gesundheitssystems, zum Teil auch für Polizei und Bundesheer sowie Ausgaben für karitative Organisationen. Die ursprünglich festgelegte budgetäre Obergrenze von 400 Mio. € für die Finanzierung des Kurzarbeitsmodells wird voraussichtlich deutlich überschritten, und es werden Ausgaben von 1 Mrd. € unterstellt. Besondere Ungewissheit besteht bei der Frage, ob die Sicherung der Liquidität des Unternehmenssektors über direkte Unterstützungszahlungen oder über Kredithaftungen des Staates erfolgen wird. Bei den aktuell diskutierten Haftungsanteilen von 80% ist zu berücksichtigen, dass eine nicht 100-prozentige Garantie für die Banken bedeutet, dass sie einen Teil des Ausfallrisikos tragen. Dies setzt richtige Anreize, bringt aber die Notwendigkeit von Prüfungen mit sich, was die dringend notwendige kurzfristige Bereitstellung von Liquidität gefährden könnte. Die im Budgetszenario veranschlagten Notfallhilfen von rund 6 Mrd. € dienen der Abfederung von Umsatzverlusten und der Stützung der von behördlichen Schließungen besonders betroffenen kleinen und mittleren Unternehmen.

Zusätzlich zu den Maßnahmen wirken automatische Stabilisatoren, die unter herkömmlichen Umständen helfen, konjunkturelle Schwankungen abzufedern. Auf der Einnahmenseite werden sich insbesondere Mindereinnahmen aus der Körperschaftsteuer und der veranlagten Einkommensteuer niederschlagen. Bei Lohnsteuer- und Sozialbeitragseinnahmen spielt eine Rolle, in welchem Ausmaß die Beschäftigung durch Kurzarbeit und durch Hilfsmaßnahmen für Unternehmen stabilisiert wird. Hier zeigt sich deutlich eine notwendige Abwägung der Wirtschaftspolitik. Das Corona-Kurzarbeitsmodell bringt bei zu erwartender starker Ausnutzung hohe direkte fiskalische Kosten mit sich. Gleichzeitig stützt das Modell Einnahmen aus Lohnsteuer, Sozialversicherungsbeiträgen und über den privaten Konsum bei der Mehrwertsteuer. Ferner sinken Einnahmen aus anderen Steuern und Abgaben – insbesondere aus indirekten Steuern wie der Mineralölsteuer, dem Familienlastenausgleichsfonds (FLAF) und der Kommunalsteuer, aber auch aus der Kapitalertragsteuer – sowie Dividendeneinnahmen und Produktionserlöse des Staates. In diesem Szenario verschlechtert sich der Finanzierungssaldo auf –21½ Mrd. € oder –5½% des BIP und die Staatsverschuldung nimmt annahmegemäß auf etwa rund 76% des BIP zu.

Eine Einschätzung des österreichischen Hilfspaketes im internationalen Vergleich ist nur begrenzt möglich, weil sich die Maßnahmen im Einzelnen länderspezifisch unterscheiden, auch in Hinblick auf ihre Budgetwirksamkeit. Gemeinsam ist aber allen bisher angekündigten Hilfspaketen, dass sie einen Mix aus Steuererleichterungen (Steuerstundungen bzw. Steuernachlässe) sowie direkten Unterstützungszahlungen und Kreditgarantien für Unternehmen beinhalten. Hauptzielsetzung der Hilfsmaßnahmen ist es, massenhafte Unternehmensinsolvenzen sowie Arbeitslosigkeit infolge der epidemiologischen Maßnahmen zur Verlangsamung der Ausbreitung des Virus, die in einer Reihe von Branchen zu massiven Umsatzrückgängen führen, zu vermeiden. Zudem deutet sich an, dass viele Länder – auch im Vergleich zu den zur Abfederung der letzten Finanzmarkt- und Wirtschaftskrise umgesetzten Konjunkturstützungsmaßnahmen – sehr umfangreiche Maßnahmenpakete implementieren wollen. Allgemein demonstrieren die Regierungen Entschlossenheit, "Whatever it takes" zu unternehmen, um die realwirtschaftlichen Effekte der Krise zu begrenzen, indem versucht wird, Liquiditätsengpässe der Unternehmen zu überbrücken und Entlassungen z. B. durch Kurzarbeit zu vermeiden.

Deutschland hat einen Schutzschirm im Umfang von 1,2 Bio. € (35% des BIP) verabschiedet, das Maastricht-Defizit wird derzeit auf 4,5% des BIP prognostiziert. Das deutsche Hilfspaket umfasst einen Nachtragshaushalt von 156 Mrd. € (zusätzliche Ausgaben von 122,5 Mrd. €, u. a. 50 Mrd. € Soforthilfe für Selbständige und KMU, 10 Mrd. € Kurzarbeit, höhere Gesundheitsausgaben, Lohnfortzahlung für höchstens 6 Wochen für Beschäftigte mit Kindern unter 12 Jahren mit Betreuungspflichten; Steuerausfälle von 33,5 Mrd. €) sowie einen "Wirtschaftsstabilisierungsfonds" im Umfang von 600 Mrd. € für alle Unternehmen (davon 400 Mrd. € Garantien zur Absicherung von Unternehmensverbindlichkeiten, 100 Mrd. € für direkte vorübergehende Unternehmensbeteiligungen und 100 Mrd. € Kreditaufnahme zur Refinanzierung Corona-bedingter Sonderprogramme der Kreditanstalt für Wiederaufbau – KfW). Zudem wird der Garantierahmen für die KfW auf höchstens 449 Mrd. € erweitert. Das Vereinigte Königreich hat ein Hilfspaket im Umfang von 350 Mrd. £ (knapp 16% des BIP) beschlossen, wobei 20 Mrd. £ auf Steuersenkungen sowie nichtrückzahlbare Darlehen für KMU und 330 Mrd. £ auf Kreditgarantien entfallen. Die vier größten EU-Länder Deutschland, Frankreich, Spanien und Italien beabsichtigen, fiskalische Maßnahmen (Ausgabenerhöhungen und Steuersenkungen) im Umfang von durchschnittlich etwa 1% des BIP sowie Garantien im Umfang von etwa 14% des BIP zu implementieren.

Die EU selbst hat eine "Investitionsinitiative zur Bewältigung der Corona-Krise" auf den Weg gebracht, in deren Rahmen 37 Mrd. € nicht verwendete sowie noch nicht zugewiesene Strukturfondsmittel umgelenkt werden. Außerdem wird der Anwendungsbereich des Europäischen Solidaritätsfonds erweitert, sodass die verfügbaren Mittel von 800 Mio. € für 2020 nicht nur im Fall von Naturkatastrophen, sondern auch für Gesundheitskrisen an betroffene Mitgliedsländer ausgeschüttet werden können. Weitere 179 Mio. € können aus dem Europäischen Globalisierungsfonds für die Unterstützung krisenbedingt arbeitslos gewordener Personen verwendet werden. Auf diese Weise stehen insgesamt bis zu 38 Mrd. € (knapp 0,3% des EU-BIP) zur Verfügung. Der IWF stellt Hilfsgelder bis zu 1 Bio. $ zur Verfügung, davon 50 Mrd. $ Notfallkredite für Schwellen- und Entwicklungsländer, wovon 10 Mrd. $ zum Null-Zins zur Verfügung gestellt werden.

Rückfragen an